¿Qué es el Mercado de Tecnología Operacional y cuál es su alcance y significancia?

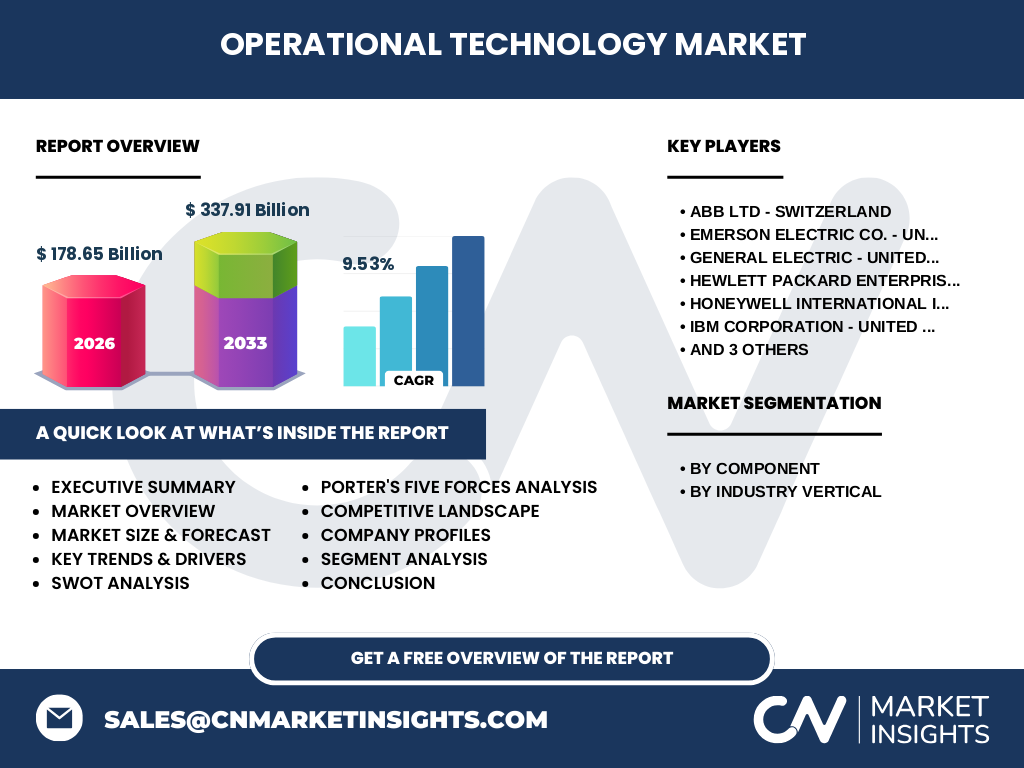

El Mercado de Tecnología Operacional (OT) abarca los sistemas de hardware y software que detectan o causan cambios mediante la monitorización y control directo de dispositivos físicos, procesos y eventos en la empresa. Su alcance incluye sistemas de control industrial (ICS), SCADA, PLC, DCS y sistemas de seguridad instrumentada. La significancia radica en su papel crítico para la infraestructura esencial, manufactura, energía y transporte, permitiendo la automatización, eficiencia operativa y seguridad física. Con un tamaño de mercado de 178.65 mil millones en 2026, la OT constituye la columna vertebral de la transformación industrial digital.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades en el Mercado de Tecnología Operacional?

Los impulsores clave incluyen la convergencia IT/OT, adopción de Industry 4.0, necesidad de eficiencia operativa y mandatos regulatorios de ciberseguridad. Las restricciones comprenden la alta inversión inicial, complejidad de integración con sistemas legacy y brecha de talento especializado. Los desafíos principales son la vulnerabilidad cibernética en entornos convergidos, interoperabilidad entre protocolos propietarios y gestión del ciclo de vida de activos OT. Las oportunidades emergen en OT nativa en la nube, gemelos digitales, mantenimiento predictivo basado en IA y soluciones de seguridad OT gestionadas, respaldadas por una CAGR del 9.53% hacia 337.91 mil millones para 2033.

¿Qué tendencias de crecimiento actuales y emergentes están moldeando el Mercado de Tecnología Operacional?

Las tendencias actuales incluyen la adopción acelerada de edge computing para procesamiento en tiempo real, implementación de arquitecturas de confianza cero en redes OT, y expansión de plataformas IIoT unificadas. Las tendencias emergentes abarcan la integración de IA generativa para optimización de procesos, gemelos digitales a escala empresarial, redes 5G privadas para manufactura flexible, y sostenibilidad operativa mediante monitorización de emisiones en tiempo real. La segmentación por componente (Hardware, Software, Servicios) refleja un desplazamiento hacia modelos basados en suscripción y servicios gestionados.

¿Cuál fue el impacto del COVID-19 en el Mercado de Tecnología Operacional y cuál es su trayectoria de recuperación?

La pandemia aceleró la transformación digital forzada, exponiendo la fragilidad de operaciones dependientes de presencia física. Los confinamientos impulsaron inversiones en acceso remoto seguro, monitorización remota de activos y automatización de procesos. La cadena de suministro sufrió disrupciones que retrasaron proyectos de hardware, mientras que la demanda de software y servicios creció. La recuperación post-pandemia muestra una trayectoria en V, con empresas priorizando resiliencia operativa, visibilidad de cadena de suministro y capacidades de operación autónoma, sustentando el crecimiento proyectado a 337.91 mil millones para 2033.

¿Cómo se estructura el panorama competitivo del Mercado de Tecnología Operacional y qué consolidación se observa?

El panorama competitivo está liderado por nueve jugadores principales: ABB Ltd (Suiza), Emerson Electric Co. (EE.UU.), General Electric (EE.UU.), Hewlett Packard Enterprise (EE.UU.), Honeywell International Inc. (EE.UU.), IBM Corporation (EE.UU.), NextNine Ltd. -empresa de Honeywell- (Israel), Siemens AG (Alemania) y Wipro Limited (India). Se observa consolidación mediante adquisiciones estratégicas para ampliar capacidades de software, ciberseguridad OT y servicios en la nube. Las alianzas entre proveedores de hardware tradicional y hyperscalers cloud redefinen la cadena de valor, mientras que los integradores de sistemas globales expanden su oferta de servicios gestionados OT.

¿Cuál es el resumen ejecutivo y los hallazgos clave del Mercado de Tecnología Operacional?

El Mercado de Tecnología Operacional alcanza 178.65 mil millones en 2026, proyectándose a 337.91 mil millones para 2033 con una CAGR del 9.53%. La convergencia IT/OT, imperativos de ciberseguridad y adopción de Industry 4.0 son los motores principales. La segmentación revela crecimiento equilibrado entre Hardware, Software y Servicios, mientras que verticales como Energía y Servicios Públicos, Manufactura y Transporte concentran la demanda. Los líderes globales invierten en plataformas unificadas, edge intelligence y seguridad OT nativa. La oportunidad estratégica reside en soluciones integradas que cierren la brecha entre operaciones físicas y toma de decisiones basada en datos.

¿Cuáles son las proyecciones del Mercado de Tecnología Operacional para el período 2025-2032?

Las proyecciones indican una expansión sostenida desde 178.65 mil millones en 2026 hacia 337.91 mil millones en 2033, reflejando una CAGR del 9.53%. El período 2025-2032 mostrará crecimiento acelerado en Software y Servicios frente a Hardware, impulsado por modelos SaaS, plataformas de análisis avanzado y servicios de ciberseguridad gestionados. Las verticales de Manufactura y Energía liderarán la inversión, mientras que Transporte y Automatización de Edificios ganan tracción con iniciativas de ciudades inteligentes y movilidad eléctrica. La región Asia-Pacífico exhibirá la mayor tasa de crecimiento geográfico.

¿Cómo se distribuye el tamaño y participación del Mercado de Tecnología Operacional por segmentación?

La segmentación por componente divide el mercado en Hardware, Software y Servicios, cada uno capturando participación significativa con Software y Servicios creciendo por encima del promedio. Por vertical industrial, los segmentos son Energía y Servicios Públicos, Manufactura, Transporte, Automatización de Edificios y Otros. Energía y Manufactura concentran la mayor participación debido a infraestructura crítica y automatización de fábricas. Transporte crece con señalización ferroviaria inteligente y gestión de flotas. Automatización de Edificios se expande por eficiencia energética y normativas de carbono cero.

¿Cuál es la distribución geográfica del tamaño y participación del Mercado de Tecnología Operacional a nivel global?

La distribución geográfica refleja la base industrial instalada y madurez digital. Norteamérica lidera por adopción temprana de IIoT, ciberseguridad OT y presencia de proveedores globales. Europa sigue con fuerte regulación (NIS2, IEC 62443) y base manufacturera avanzada. Asia-Pacífico muestra el crecimiento más rápido, impulsado por China, India, Japón y Corea del Sur en manufactura, energía y smart cities. América Latina y Oriente Medio/Africa emergen con inversiones en modernización de infraestructura energética y de transporte.

¿Cómo se desempeña el Mercado de Tecnología Operacional en el análisis regional detallado?

En Norteamérica, EE.UU. domina con inversiones en resiliencia de red eléctrica, manufactura avanzada y mandatos de ciberseguridad para infraestructura crítica. Europa destaca con Alemania (Industrie 4.0), Francia y Reino Unido impulsando gemelos digitales y sostenibilidad industrial. Asia-Pacífico ve a China liderando en despliegue 5G industrial y automatización masiva, India en modernización de red eléctrica y manufactura, Japón en robótica colaborativa. Latinoamérica crece en Oil & Gas y minería. Oriente Medio invierte en diversificación energética y ciudades inteligentes.

¿Quiénes son las empresas líderes en el Mercado de Tecnología Operacional y cuáles son sus estrategias?

Los líderes son ABB Ltd (enfocada en robótica, automatización de procesos y electrificación), Emerson Electric (automatización de procesos y soluciones de medición), General Electric (digital industrial, aviación, energía), HPE (edge computing, GreenLake para OT), Honeywell (convergencia OT/IT, Forge, seguridad OT), IBM (Maximo, IA para activos, híbrida cloud), NextNine (seguridad OT y acceso remoto seguro), Siemens (Xcelerator, Digital Twin, automatización integral) y Wipro (servicios de transformación digital OT, ciberseguridad gestionada).

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado de Tecnología Operacional?

La rivalidad entre competidores establecidos es alta, con diferenciación mediante plataformas integradas y ecosistemas. El poder de negociación de proveedores es moderado-alto para semiconductores especializados y talento OT. El poder de negociación de compradores crece con grandes empresas industriales que exigen interoperabilidad y modelos flexibles. La amenaza de sustitutos es baja dada la criticidad de OT para operaciones físicas, aunque edge/cloud nativo desafía arquitecturas tradicionales. La amenaza de nuevos entrantes es moderada, con barreras de certificación, seguridad y conocimiento de dominio, aunque startups de nicho emergen en analítica y ciberseguridad OT.

¿Cuáles son los hallazgos del análisis FODA del Mercado de Tecnología Operacional?

Fortalezas: base instalada crítica, alto switching cost, experiencia de dominio profunda. Debilidades: deuda técnica legacy, brecha IT/OT cultural y técnica, vulnerabilidad cibernética en sistemas no diseñados para conectividad. Oportunidades: convergencia IT/OT, gemelos digitales, IA en edge, servicios gestionados, sostenibilidad operativa, 5G privado. Amenazas: ransomware dirigido a OT, regulaciones fragmentadas, cadena de suministro semiconductores, escasez talento híbrido, obsolescencia tecnológica acelerada.

¿Cómo se estructura el análisis de la cadena de valor del Mercado de Tecnología Operacional?

La cadena de valor inicia con proveedores de semiconductores, sensores y componentes especializados. Fabricantes de equipos originales (OEMs) como ABB, Siemens, Emerson integran hardware y firmware. Proveedores de software desarrollan SCADA, MES, historians, plataformas IIoT y analítica. Integradores de sistemas e ingenierías diseñan, implementan y comisionan soluciones llave en mano. Proveedores de servicios gestionados (MSSPs, cloud providers) ofrecen monitorización, seguridad y optimización continua. Usuarios finales en verticales industriales capturan valor mediante eficiencia, calidad, seguridad y cumplimiento.

¿Cuáles son las principales perspectivas de inversión en el Mercado de Tecnología Operacional?

Las inversiones estratégicas deben priorizar: plataformas de convergencia IT/OT nativas en cloud con edge computing; soluciones de ciberseguridad OT (detección de anomalías, segmentación, acceso remoto seguro); gemelos digitales para simulación y optimización; analítica predictiva/prescriptiva con IA en edge; servicios gestionados de ciclo de vida OT; y capacitación de talento híbrido. Los modelos de consumo flexible (OpEx) ganan tracción frente a CapEx tradicional. Las alianzas con hyperscalers y proveedores de conectividad 5G privada amplifican el alcance de mercado.

¿Cuál es la conclusión y los puntos clave del Mercado de Tecnología Operacional?

El Mercado de Tecnología Operacional atraviesa una transformación estructural impulsada por convergencia digital, imperativos de ciberseguridad y demanda de resiliencia operativa. Con 178.65 mil millones en 2026 y proyección a 337.91 mil millones para 2033 (CAGR 9.53%), la oportunidad es sustancial. El éxito requiere arquitecturas abiertas, seguridad by-design, talento híbrido y modelos de negocio basados en resultados. Los ganadores serán quienes integren OT, IT y datos en plataformas unificadas que generen valor medible en eficiencia, sostenibilidad y continuidad del negocio.

¿Qué metodología de investigación se utilizó para este estudio del Mercado de Tecnología Operacional?

La investigación combina enfoques primarios y secundarios. La investigación primaria incluye entrevistas con ejecutivos de proveedores OT, integradores de sistemas, CISOs industriales y analistas de la industria. La investigación secundaria abarca informes financieros de empresas públicas, presentaciones para inversores, papers técnicos, estándares (ISA/IEC 62443, NIST SP 800-82), patentes, noticias de adquisiciones y lanzamientos. El dimensionamiento de mercado utiliza enfoques bottom-up (agregación de ingresos de proveedores por segmento) y top-down (gasto IT/OT por vertical y región), validados mediante triangulación.

¿Cuál es el alcance y las limitaciones de esta investigación del Mercado de Tecnología Operacional?

El alcance cubre el mercado global de Tecnología Operacional segmentado por componente (Hardware, Software, Servicios) y vertical industrial (Energía y Servicios Públicos, Manufactura, Transporte, Automatización de Edificios, Otros), con análisis regional, panorama competitivo de nueve proveedores líderes, y proyecciones 2025-2032. Las limitaciones incluyen: dependencia de datos públicos para empresas privadas, dificultad de separar gasto puro OT de convergencia IT/OT, variabilidad en definiciones de mercado entre fuentes, y exclusión de mercados de consumo y TI empresarial no industrial.

¿Cuáles son las empresas clave y desarrollos recientes en el Mercado de Tecnología Operacional?

Los nueve proveedores líderes anuncian desarrollos estratégicos continuos: ABB expande su cartera de robótica autónoma y electrificación digital; Emerson lanza DeltaV Edge y acuerdos cloud para manufactura de procesos; GE Digital avanza en Proficy para manufactura discreta y de procesos; HPE crece GreenLake para OT con soluciones edge nativas; Honeywell integra Forge con soluciones de ciberseguridad OT y adquiere capacidades de gemelo digital; IBM fortalece Maximo Application Suite con IA para gestión de activos; NextNine (Honeywell) mejora acceso remoto seguro para activos críticos; Siemens impulsa Xcelerator con Mendix, Teamcenter y conectividad industrial; Wipro expande servicios de transformación OT y centro de excelencia en ciberseguridad industrial.